Adaptation annuelle et perte de pouvoir d’achat (PPA)

Les pensions et allocations sont adaptées annuellement afin de protéger le pouvoir d’achat des bénéficiaires en tenant compte de l’équilibre financier de la Caisse.

Un mécanisme de perte de pouvoir d’achat est en place, de sorte qu’un ajustement annuel n’est pas accordé ou est ralenti jusqu’à ce que chaque bénéficiaire ait accumulé une perte de pouvoir d’achat de 8 %. Ensuite, l’indice des prix à la consommation à Genève (IVC) est accordé.

Il existe différentes méthodes de calcul de l’ajustement annuel, qui sont décrites à l’annexe Cdes Statuts de la Caisse de pensions. La méthode applicable dépend de votre situation personnelle et des dates en particulier. Pour déterminer la méthode applicable, veuillez-vous référer aux indications suivantes :

Si vous êtes bénéficiaire d’une pension de retraite ou d’une pension d’invalidité totale, la date de début correspond à votre date de début de pension.

Si vous êtes bénéficiaire d’une pension de conjoint survivant ou d’une pension d’orphelin, la date de début correspond à la date de début du compte de PPA du bénéficiaire principal.

Si vous êtes bénéficiaire d’une pension de retraite et avez participé à un programme de retraite progressive (PRP), la date de début correspond à votre date de début du PRP.

Si vous êtes bénéficiaire d’une pension de conjoint survivant ou d’une pension d’orphelin, à la suite du décès d’un membre, la date de début correspond à votre date de début de pension.

Si votre date est :

au plus tard le 31 décembre 2011, la méthode applicable est la méthode I. 1. de l’annexe C.

entre le 1er janvier 2012 et le 31 juillet 2019, la méthode applicable est la méthode I. 2. de l’annexe C.

à partir du 1er août 2019, la méthode applicable est la méthode I. 3. de l’annexe C.

Chaque année, en tant que bénéficiaire, vous recevez une lettre contenant les détails de votre adaptation annuelle et le solde de votre compte individuel PPA.

Comment savoir quelle méthode de l’annexe C des Statuts s’applique à ma situation ?

La méthode applicable dépend de votre situation personnelle et des dates en particulier. Pour déterminer la méthode applicable, veuillez-vous référer aux indications suivantes :

Si vous êtes bénéficiaire d’une pension de retraite ou d’une pension d’invalidité totale, la date de début correspond à votre date de début de pension.

Si vous êtes bénéficiaire d’une pension de conjoint survivant ou d’une pension d’orphelin, la date de début correspond à la date de début du compte de PPA du bénéficiaire principal.

Si vous êtes bénéficiaire d’une pension de retraite et avez participé à un programme de retraite progressive (PRP), la date de début correspond à votre date de début du PRP.

Si vous êtes bénéficiaire d’une pension de conjoint survivant ou d’une pension d’orphelin, à la suite du décès d’un membre, la date de début correspond à votre date de début de pension.

Si votre date est :

à partir du 1er août 2019, la méthode applicable est la méthode I. 3. de l’annexe C.

au plus tard le 31 décembre 2011, la méthode applicable est la méthode I. 1. de l’annexe C.

entre le 1er janvier 2012 et le 31 juillet 2019, la méthode applicable est la méthode I. 2. de l‘annexe C.

Annex C – Méthode d’adaptation annuelle des pensions (Article II 1.14)

2. Méthode d’adaptation annuelle des pensions pour les personnes devenant bénéficiaires d’une pension entre le 1er janvier 2012 et le 31 juillet 2019

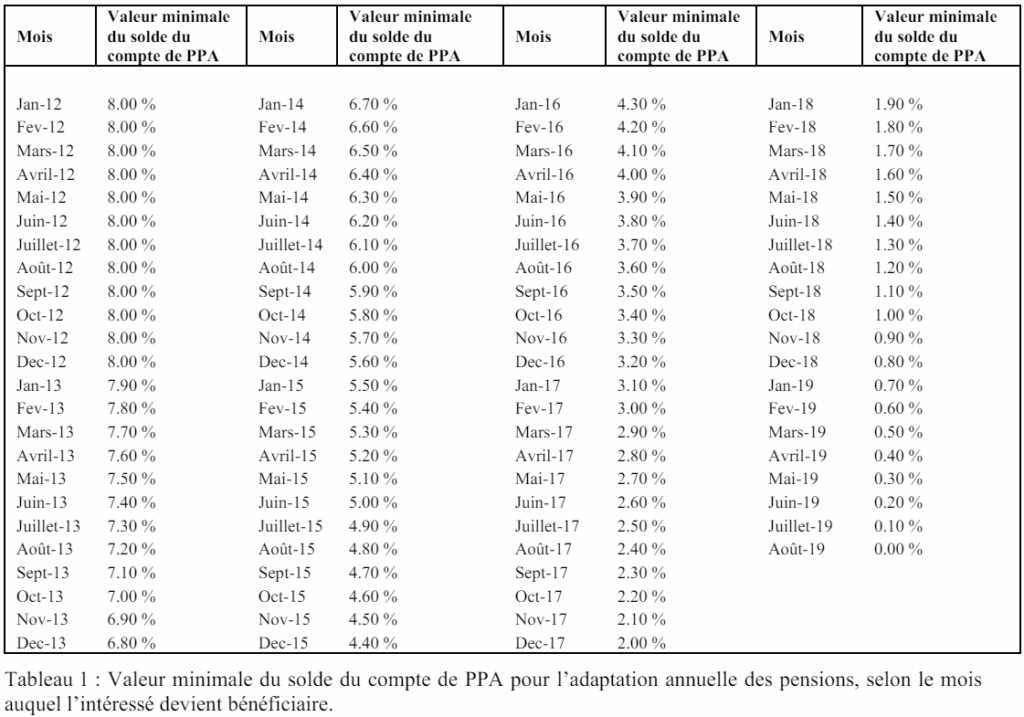

a) Les personnes devenant bénéficiaires d’une pension entre le 1er janvier 2012 et le 31 juillet 2019 inclus ne se voient accorder aucune adaptation annuelle des pensions tant que le solde de leur compte de PPA est inférieur à la valeur minimale du solde indiquée dans le Tableau 1. Dès lors que leur compte de PPA indique cette valeur, la méthode définie aux paragraphes 2 b) et 2 c) s’applique.

b) (i) Si l’IVC à Genève est positif et que le taux de couverture est inférieur à 100 %, l’adaptation est égale au produit de l’IVC à Genève par le taux de couverture, dans la limite d’une valeur maximale correspondant au paramètre actuariel pour l’inflation annuelle défini dans l’étude actuarielle triennale, tant que le solde du compte de PPA ne dépasse pas 8 % 1 ;

(ii) Si l’IVC à Genève est positif et que le taux de couverture est supérieur ou égal à 100 %, l’adaptation annuelle est égale à l’IVC à Genève, sauf si les conditions définies au paragraphe 2 c) sont remplies ;

(iii) Si l’IVC à Genève est égal à zéro, aucune adaptation annuelle n’est accordée ;

(iv) Si l’IVC à Genève est négatif, aucune adaptation annuelle n’est accordée, et l’augmentation effective de pouvoir d’achat qui en résulte entraîne une réduction du solde du compte de PPA du bénéficiaire.

c) Dans le cas où le taux de couverture de la Caisse a été supérieur à 110 % pendant trois années consécutives, les bénéficiaires qui ont subi une perte individuelle cumulée de pouvoir d’achat se voient accorder la compensation suivante : si l’IVC à Genève est positif et que le taux de couverture reste supérieur à 110 %, l’adaptation annuelle appliquée à leur pension est le produit de l’IVC à Genève par le taux de couverture, jusqu’à ce que le solde de leur compte de PPA soit ramené à zéro.

Comment puis-je savoir quel est mon solde PPA actuel ?

Chaque année, en décembre, vous recevez une lettre de la Caisse contenant des informations sur l’adaptation annuelle de vos prestations à compter du 1er janvier de l’année suivante. Cette lettre contient votre solde PPA actualisé pour l’année à venir.

Quel est le taux de couverture utilisé dans le calcul de l’adaptation annuelle ?

Le taux de couverture utilisé dans le calcul de l’adaptation annuelle est le taux de couverture sur une base comptable et figurant dans l’état de la situation financière des derniers États financiers de la Caisse de pensions audités.

Quel coût de la vie à Genève (IVC) utilisé dans le calcul de l’adaptation annuelle ?

L’IVC utilisé dans le calcul de l’adaptation annuelle est l’IVC à Genève pour la dernière période des douze mois (d’août à août).

Le calcul de mon adaptation dépend du paramètre actuariel de l’inflation annuelle, mais où puis-je le trouver ?

Le paramètre actuariel de l’inflation annuelle, issu de la dernière révision actuarielle périodique, est indiqué dans la section actuarielle du rapport annuel de la Caisse.

Si cela s’applique à ma situation, quel est la valeur minimale du solde du compte de PPA?

Si, entre le 1er janvier 2012 et le 31 juillet 2019 :

vous êtes devenu bénéficiaire,

vous êtes le conjoint survivant ou l’orphelin d’un bénéficiaire décédé qui est devenu bénéficiaire d’une pension,

vous êtes entré dans le programme de retraite progressive (PRP), ou

vous êtes le conjoint survivant ou l’orphelin d’un membre décédé,

vous avez une valeur minimale de compte PPA. Elle est basée sur le mois et l’année de l’une des situations ci-dessus. La valeur minimale de votre compte PPA est utilisée pour déterminer si vous recevrez une adaptation annuelle. Vous ne recevrez pas d’adaptation annuelle à moins que le solde individuel cumulé de votre compte PPA n’ait atteint la valeur minimale de votre compte PPA. Les valeurs minimales des comptes PPA sont indiquées dans le tableau 1 de l’annexe C des Statuts et Règlements de la Caisse.

Annex C – Méthode d’adaptation annuelle des pensions (Article II 1.14)

Définitions

PPA : perte de pouvoir d’achat.

Compte de PPA : compte de perte individuelle cumulée de pouvoir d’achat géré pour chaque bénéficiaire, dont le solde ne doit pas dépasser 8 %.

IVC à Genève : variation annuelle de l’indice des prix à la consommation à Genève pour la dernière période de douze mois (d’août à août), exprimée en points de pourcentage.

Taux de couverture : taux de couverture réel de la Caisse établi dans le bilan technique en caisse fermée, tel qu’il a été confirmé dans les états financiers annuels de la Caisse approuvés par le Conseil.

I. Méthode d’adaptation annuelle des pensions

La méthode d’adaptation annuelle des pensions varie selon la date à laquelle une personne est devenue bénéficiaire d’une pension.

1. Méthode d’adaptation annuelle des pensions pour les personnes déjà bénéficiaires d’une pension au 31 décembre 2011

a) Les personnes déjà bénéficiaires d’une pension au 31 décembre 2011 ne se voient accorder aucune adaptation annuelle des pensions sauf si leur compte de PPA indique un solde de 8 %. Dès lors que leur compte de PPA indique ce solde, la méthode définie aux paragraphes 1 b) et 1 c) s’applique.

b) (i) Si l’IVC à Genève est positif, l’adaptation annuelle est égale à l’IVC à Genève, sauf si les conditions définies au paragraphe 1 c) sont remplies ;

(ii) Si l’IVC à Genève est égal à zéro, aucune adaptation annuelle n’est accordée ;

(iii) Si l’IVC à Genève est négatif, aucune adaptation annuelle n’est accordée, et l’augmentation effective de pouvoir d’achat qui en résulte entraîne une réduction du solde du compte de PPA du bénéficiaire.

c) Dans le cas où le taux de couverture de la Caisse a été supérieur à 110 % pendant trois années consécutives, les bénéficiaires qui ont subi une perte individuelle cumulée de pouvoir d’achat se voient accorder la compensation suivante : si l’IVC à Genève est positif et que le taux de couverture reste supérieur à 110 %, l’adaptation annuelle appliquée à leur pension est le produit de l’IVC à Genève par le taux de couverture, jusqu’à ce que le solde de leur compte de PPA soit ramené à zéro.

2. Méthode d’adaptation annuelle des pensions pour les personnes devenant bénéficiaires d’une pension entre le 1er janvier 2012 et le 31 juillet 2019

a) Les personnes devenant bénéficiaires d’une pension entre le 1er janvier 2012 et le 31 juillet 2019 inclus ne se voient accorder aucune adaptation annuelle des pensions tant que le solde de leur compte de PPA est inférieur à la valeur minimale du solde indiquée dans le Tableau 1. Dès lors que leur compte de PPA indique cette valeur, la méthode définie aux paragraphes 2 b) et 2 c) s’applique.

b) (i) Si l’IVC à Genève est positif et que le taux de couverture est inférieur à 100 %, l’adaptation est égale au produit de l’IVC à Genève par le taux de couverture, dans la limite d’une valeur maximale correspondant au paramètre actuariel pour l’inflation annuelle défini dans l’étude actuarielle triennale, tant que le solde du compte de PPA ne dépasse pas 8 % 1 ;

(ii) Si l’IVC à Genève est positif et que le taux de couverture est supérieur ou égal à 100 %, l’adaptation annuelle est égale à l’IVC à Genève, sauf si les conditions définies au paragraphe 2 c) sont remplies ;

(iii) Si l’IVC à Genève est égal à zéro, aucune adaptation annuelle n’est accordée ;

(iv) Si l’IVC à Genève est négatif, aucune adaptation annuelle n’est accordée, et l’augmentation effective de pouvoir d’achat qui en résulte entraîne une réduction du solde du compte de PPA du bénéficiaire.

c) Dans le cas où le taux de couverture de la Caisse a été supérieur à 110 % pendant trois années consécutives, les bénéficiaires qui ont subi une perte individuelle cumulée de pouvoir d’achat se voient accorder la compensation suivante : si l’IVC à Genève est positif et que le taux de couverture reste supérieur à 110 %, l’adaptation annuelle appliquée à leur pension est le produit de l’IVC à Genève par le taux de couverture, jusqu’à ce que le solde de leur compte de PPA soit ramené à zéro.

3. Méthode d’adaptation annuelle des pensions pour les personnes devenant bénéficiaires d’une pension à compter du 1er août 2019

a) Les personnes devenant bénéficiaires d’une pension à compter du 1er août 2019 se voient accorder une adaptation annuelle des pensions suivant la méthode définie aux paragraphes 3 b) et 3 c).

b) (i) Si l’IVC à Genève est positif et que le taux de couverture est inférieur à 100 %, l’adaptation est égale au produit de l’IVC à Genève par le taux de couverture dans la limite d’une valeur maximale correspondant au paramètre actuariel pour l’inflation annuelle défini dans l’étude actuarielle triennale, tant que le solde du compte de PPA ne dépasse pas 8 % 2 ;

(ii) Si l’IVC à Genève est positif et que le taux de couverture est supérieur ou égal à 100 %, l’adaptation annuelle est égale à l’IVC à Genève, sauf si les conditions définies au paragraphe 3 c) sont remplies ;

(iii) Si l’IVC à Genève est égal à zéro, aucune adaptation annuelle n’est accordée ;

(iv) Si l’IVC à Genève est négatif, aucune adaptation annuelle n’est accordée, et l’augmentation effective de pouvoir d’achat qui en résulte entraîne une réduction du solde du compte de PPA du bénéficiaire.

c) Dans le cas où le taux de couverture de la Caisse a été supérieur à 110 % pendant trois années consécutives, les bénéficiaires qui ont subi une perte individuelle cumulée de pouvoir d’achat se voient accorder la compensation suivante : si l’IVC à Genève est positif et que le taux de couverture reste supérieur à 110 %, l’adaptation annuelle appliquée à leur pension est le produit de l’IVC à Genève par le taux de couverture, jusqu’à ce que le solde de leur compte de PPA soit ramené à zéro.

II. Méthode d’adaptation annuelle de la somme fixe et des allocations

La somme fixe et les allocations sont adaptées annuellement conformément à la méthode applicable à l’adaptation annuelle des pensions énoncée ci-dessus.

1 Si le compte de PPA du bénéficiaire indique un solde de 8 % et que l’IVC à Genève est positif, l’IVC à Genève est accordé quel que soit le taux de couverture de la Caisse.

2 Si le compte de PPA du bénéficiaire indique un solde de 8 % et que l’IVC à Genève est positif, l’IVC à Genève est accordé quel que soit le taux de couverture de la Caisse.

Pourquoi ne reçois-je pas d’adaptation annuelle ?

En tant que bénéficiaire, vous disposez d’un compte PPA individuel. Il s’agit du compte de perte individuelle cumulée de pouvoir d’achat pour chaque bénéficiaire i.e. la différence entre l’IVC à Genève et vos adaptations annuelles. Votre solde individuel PPA accumulé n’ayant pas atteint 8 % ou votre valeur minimale PPA, aucun ajustement n’est accordé.

Que se passe-t-il si l’IVC à Genève est égal à zéro ?

Si l’IVC à Genève est égal à zéro, vous ne recevrez pas d’adaptation annuelle.

Que se passe-t-il si l’IVC à Genève est négatif ?

Si l’IVC à Genève est négatif, vous ne recevrez pas d’adaptation annuelle, cependant le solde de votre compte PPL sera réduit en conséquence et vos prestations resteront inchangées.